-

新型コロナショック 貯蓄と投資の割合は 半年分の生活費確保

投稿日 2020年4月11日 20:51:33 (投資)

-

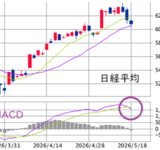

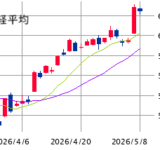

東京市場(5/18) たかがオーバーシュート、されど・・・!

投稿日 2026年5月18日 18:00:54 (投資)

投稿日 2026年5月18日 18:00:54 (投資) -

■ 午後の戦略 : リスク管理 + 5月後半への布石!

投稿日 2026年5月18日 11:38:46 (投資)

投稿日 2026年5月18日 11:38:46 (投資) -

初心者でもわかるトレードシナリオ 日経225先物 5月18日

投稿日 2026年5月18日 07:30:49 (投資)

投稿日 2026年5月18日 07:30:49 (投資) -

★ 本日の戦略 : 続・距離感を意識した引き気味の強気!

投稿日 2026年5月18日 06:30:15 (投資)

投稿日 2026年5月18日 06:30:15 (投資) -

★ 今週のSラボ戦略 : 物色の正常化・二極化への備え!

投稿日 2026年5月17日 18:00:18 (投資)

投稿日 2026年5月17日 18:00:18 (投資) -

■ 日本株展望 : 押し目買い優位も下値波乱含み

投稿日 2026年5月17日 07:00:01 (投資)

投稿日 2026年5月17日 07:00:01 (投資) -

■ NY株展望 5/18~22: 買い優勢も4月高の巻き戻しに要警戒!

投稿日 2026年5月16日 07:00:55 (投資)

投稿日 2026年5月16日 07:00:55 (投資) -

東京市場(5/15) 買い疲れ → 投げ売り連鎖

投稿日 2026年5月15日 17:00:06 (投資)

投稿日 2026年5月15日 17:00:06 (投資) -

■ 午後の戦略 : 個々のテクニカルに応じた強弱策!

投稿日 2026年5月15日 11:38:43 (投資)

投稿日 2026年5月15日 11:38:43 (投資) -

初心者でもわかるトレードシナリオ 日経225先物 5月15日

投稿日 2026年5月15日 07:22:49 (投資)

-

★ 本日の戦略 : 強弱双方のリスクに備えて週末へ!

投稿日 2026年5月15日 06:30:46 (投資)

投稿日 2026年5月15日 06:30:46 (投資) -

東京市場(5/14) フジクラショック

投稿日 2026年5月14日 18:00:19 (投資)

投稿日 2026年5月14日 18:00:19 (投資) -

■ 午後の戦略 : 上下双方に柔軟な構えで!

投稿日 2026年5月14日 11:40:47 (投資)

投稿日 2026年5月14日 11:40:47 (投資) -

初心者でもわかるトレードシナリオ 日経225先物 5月14日

投稿日 2026年5月14日 07:24:04 (投資)

-

★ 本日の戦略 :「高値警戒感の緩和」シフトも並行!

投稿日 2026年5月14日 06:52:05 (投資)

投稿日 2026年5月14日 06:52:05 (投資) -

東京市場(5/13) 先物主導で最高値更新!

投稿日 2026年5月13日 18:00:12 (投資)

投稿日 2026年5月13日 18:00:12 (投資) -

■ 午後の戦略 : 続・余力残しの買い疲れシフト

投稿日 2026年5月13日 11:49:57 (投資)

投稿日 2026年5月13日 11:49:57 (投資) -

初心者でもわかるトレードシナリオ 日経225先物 5月13日

投稿日 2026年5月13日 07:31:23 (投資)

-

★ 本日の戦略 : 続・クールダウンで全体を客観視!

投稿日 2026年5月13日 06:30:47 (投資)

投稿日 2026年5月13日 06:30:47 (投資) -

東京市場(5/12) 買い疲れムードにも要注意

投稿日 2026年5月12日 18:00:34 (投資)

投稿日 2026年5月12日 18:00:34 (投資) -

高勝率トレード戦略発掘アプリ トレロジWEB版

投稿日 2026年5月12日 08:00:53 (投資)

-

初心者でもわかるトレードシナリオ 日経225先物 5月12日

投稿日 2026年5月12日 07:24:17 (投資)

-

★ 本日の戦略 : ペースダウンで全体を客観視!

投稿日 2026年5月12日 06:40:34 (投資)

投稿日 2026年5月12日 06:40:34 (投資) -

東京市場(5/11) 反落も好テクニカルをキープ!

投稿日 2026年5月11日 18:00:58 (投資)

投稿日 2026年5月11日 18:00:58 (投資) -

■ 午後の戦略 : 続・堅調地合いに流されず・逆らわず!

投稿日 2026年5月11日 11:45:31 (投資)

投稿日 2026年5月11日 11:45:31 (投資) -

初心者でもわかるトレードシナリオ 日経225先物 5月11日

投稿日 2026年5月11日 07:30:49 (投資)

-

★ 本日の戦略 : 3方向を意識したポジショニング!

投稿日 2026年5月11日 06:56:10 (投資)

投稿日 2026年5月11日 06:56:10 (投資) -

■ 今週の展望 : 指数は堅調、個別は二極化

投稿日 2026年5月10日 07:00:58 (投資)

投稿日 2026年5月10日 07:00:58 (投資) -

■ NY株展望 : 買い優勢 ± CPI、米中首脳会談

投稿日 2026年5月9日 06:30:39 (投資)

投稿日 2026年5月9日 06:30:39 (投資) -

東京市場(5/8) 旺盛な押し目買い買い需要

投稿日 2026年5月8日 17:00:40 (投資)

投稿日 2026年5月8日 17:00:40 (投資)

新型コロナショック 貯蓄と投資の割合は 半年分の生活費確保

資産形成を行いたい方は多いと思います。

一方で投資に回し過ぎたことで、手元の資金が全くないなんてことも・・・。

新型コロナウイルスの影響で職を失う可能性もあります。

投資についての声

資産形成のために投資を始めてみようと思うのですが、貯蓄と投資の割合をどのくらいにすればいいのかが分かりません。(30代女性)

貯蓄と投資の割合については様々な意見があります。よくいわれているのが、生活費の6カ月を「生活防衛資金」として確保することです。月30万円の支出の方でしたら、まず180万円を貯(た)めてから、というわけです。

会社員の場合、業務外の病気やけがで会社を休んだときには有給休暇以外に、会社を休んだ日数に応じて「傷病手当金」が支給される健康保険の制度があります。全国健康保険協会の現金給付受給者状況調査報告(2018年度)によると、平均支給期間は164日(約5・5カ月)。病気やけがで仕事に行けなくなっても、大半が半年以内に復帰しているのが分かります。

目先で必要なお金を運用に回してしまうと、万が一のとき生活に困ります。6カ月分の生活費は手元に残し、一部を投資資金に回すといいでしょう。1年分の生活費を貯めておけると、より安心です。加えて、5年以内に入学資金や車の購入の必要があれば、準備しておきたいものです。

投資に回す割合ですが、いくらを目標に貯めていきたいかによります。例えば老後資金の場合。金融庁の金融審議会が年金の他に2000万円の資金が必要だと報告書にまとめ話題になりましたが、これはあくまで一つの目安です。老後に必要な資金は現役時代の収入や生活水準によって当然差が出てきます。

新型コロナウイルスの感染拡大により株式相場が大きく下落した。つみたて…

ご相談者の生活水準にもよりますが、一つの目安として「60歳までに2000万円」を考えてみます。

35歳だとして期間は25年。預金だけで賄うとすると、月約6・7万円の貯金が必要になります。一方、この金額を3%で運用に回すと約4・5万円の積立額で済みます。つまり、最低限の資金を確保した後は月4・5万円を投資、残りを貯蓄という割合にすればいいことが分かります。

投資というと「損をしそうで怖い」と感じる方も多いと思います。確かに1973年末から全世界の株式に投資して1年間で成果をみると約33%の確率で損となってしまっています。しかし10年間でみると損だった確率は11%に減り、15年間ではマイナスだった期間はありませんでした。

日本経済新聞電子版の「投資信託サーチ」で紹介されているETF、確定拠出年金、ラップ口座専用を除いた公募投資信託は4619本、10年以上の運用実績があるのは1475本(4月7日現在)。株式だけで運用している投資信託は639本あり、このうち77%は基準価格(投資信託の値段)ベースで過去10年の平均リターンが3%以上です。「投資はもうからない」と思い込んでいる人は多いですが、そうでもありません。

ttps://xn--40-1b4aw96k573b4a6959a04f.tokyo/post-1629

直近の「コロナショック」ともいえる大きな下げ相場を含めても、77%が年率3%以上のリターンが出ているのです。一度、目標の積立額を決めたら、毎月直接証券口座に振り込むのではなく、自動的に積み立てしてくれる引き落とし設定にすれば、今月はお金がなく積み立てられなかったという事態になりません。

最近はクレジットカードで積み立てできる証券会社も出てきています。自動で積み立てができてポイントも貯まり、ダブルでお得です。貯金のコツは、積立額を決め、残ったお金で生活することです。

それでも具体的にどう投資を始めればいいか分からないという方は、IFA(独立系のファイナンシャルアドバイザー)に相談するのもいいでしょう。IFAは金融の先進国である米国や英国では広く普及している資産運用の専門家です。

10日の東京株式市場で日経平均株価は反発し、終値は前日比152円73銭(0….

貯蓄と投資の理想的な割合はライフプランで変わってきます。しっかりライフプランを描けば、マネープランも描けます。新型コロナウイルスの影響で自宅にいる時間が増えた方も多いでしょう。まずは自分がどういう生活を送りたいか、じっくり考えてみてはいかがでしょうか。

ブログ村ランキングや人気ブログランキングトップへの出口はこちらになります。

宜しければ帰りにはバナーをクリックください。

お読みいただきありがとうございました。

投稿 新型コロナショック 貯蓄と投資の割合は 半年分の生活費確保 は 40代の資産運用 に最初に表示されました。

Source: 40代の資産運用

最新情報